FDJ United

FDJ United est ininvestissable : voilà pourquoi ...

Le cours de l’action

En mai 2026, FDJ United (ex-FDJ) affiche une capitalisation boursière d’environ 4 milliards €. Le cours de l’action oscille autour de 22 €. Depuis l’introduction en bourse en 2019 à 19,5 €, la performance hors dividendes est tout simplement nulle : le titre est plat sur sept ans. Seuls les dividendes ont porté le rendement. Un investissement initial de 10 000 € se serait transformé en environ 13 600 € avec réinvestissement des dividendes. C’est maigre pour un horizon aussi long.

Croissance

La croissance publiée est largement artificielle, gonflée par l’acquisition de Kindred fin 2024. En organique, elle est faible, voire anémique (autour de 3-5 % en médiane historique). Le chiffre d’affaires 2025 a reculé en données retraitées, pénalisé par les hausses répétées de fiscalité en France (dès mi-2025), aux Pays-Bas, en Roumanie et ailleurs. Le produit brut des jeux (GGR) progresse à peine. Pour 2026 et au-delà, les perspectives restent très limitées. Le marché des jeux d’argent est mature dans les pays développés où opère le groupe. Les barrières réglementaires et la préférence des États pour taxer ou contrôler ces activités freinent toute expansion significative. La croissance restera donc principalement externe… tant qu’il y aura des cibles à acheter.

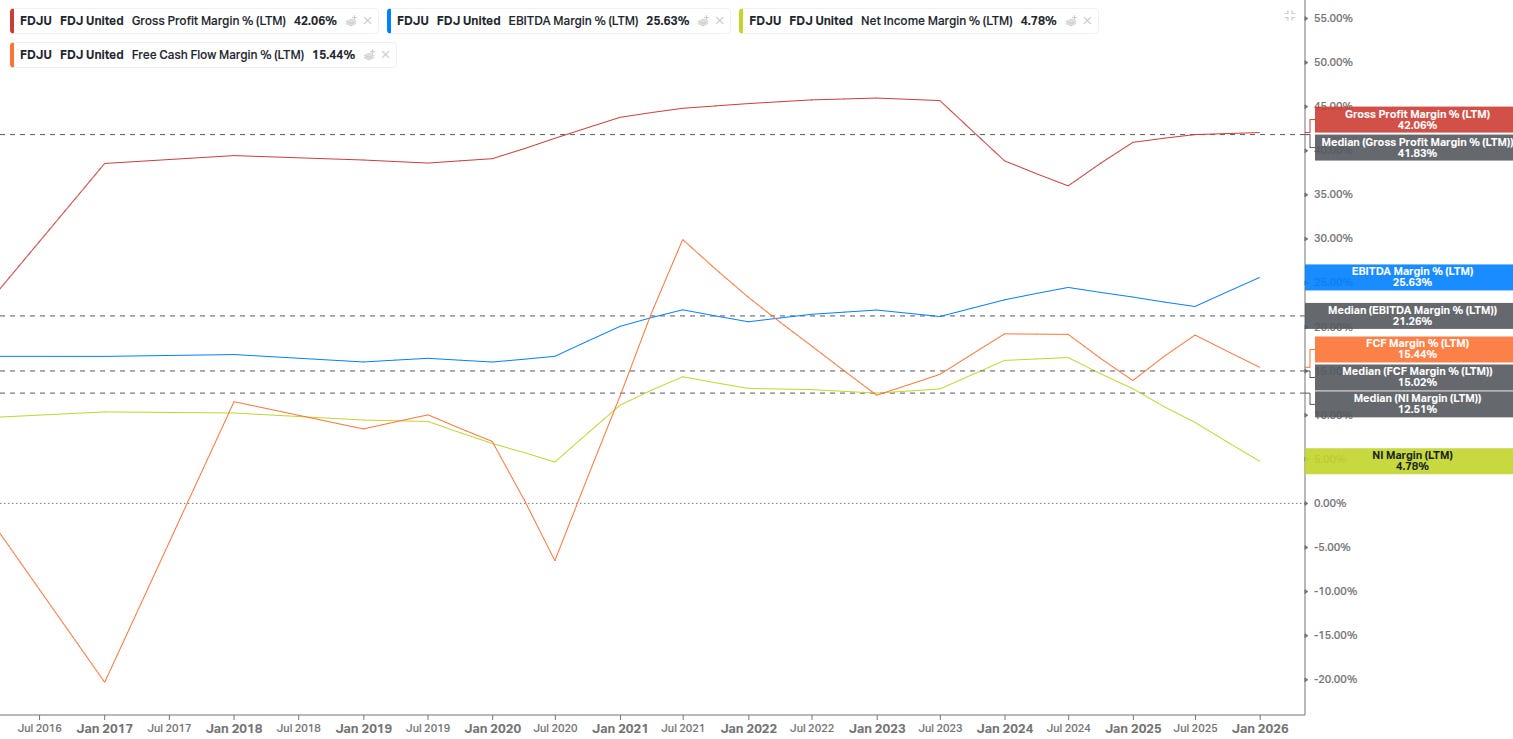

Taux de marges

Taux de marge brute : solide à 42 %, grâce au monopole sur les loteries en France et à un certain pricing power (borné par l’État toutefois).

Taux de marge d’EBITDA récurrent : élevé, au plus haut historique autour de 24,5-26 % grâce à l’expérience opérationnelle accumulée. C’est le point positif du modèle.

Taux de marge nette : massacré, autour de 5 % seulement, victime des hausses de taxes, des éléments non récurrents liés à Kindred et des dépréciations.

Taux de marge de Free cash flow : reste correct, autour de 15 % du chiffre d’affaires. Le groupe reste une machine à cash… pour l’instant.

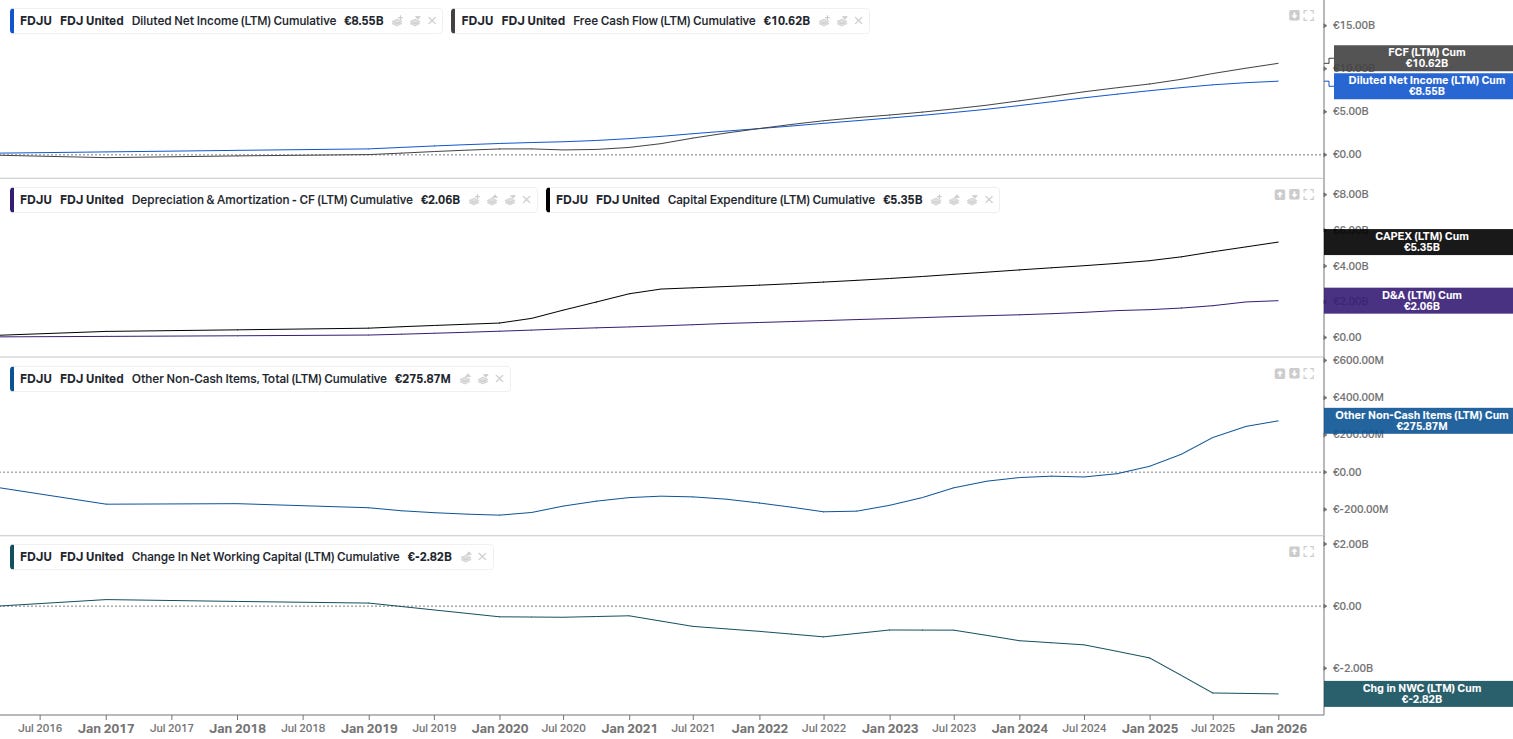

Qualité des bénéfices nets

Les free cash flows dépassent nettement les bénéfices nets comptables. Le besoin en fonds de roulement structurellement négatif (clients paient cash, fournisseurs plus tard) et les amortissements non-cash expliquent cet écart. Cependant, les CAPEX sont étonnamment élevés pour un modèle théoriquement asset-light, ce qui interroge sur la réelle légèreté des actifs. Globalement, la conversion en cash est bonne, mais la valorisation doit se faire prioritairement sur le free cash flow plutôt que sur un résultat net très pollué par la fiscalité et les non-cash items.

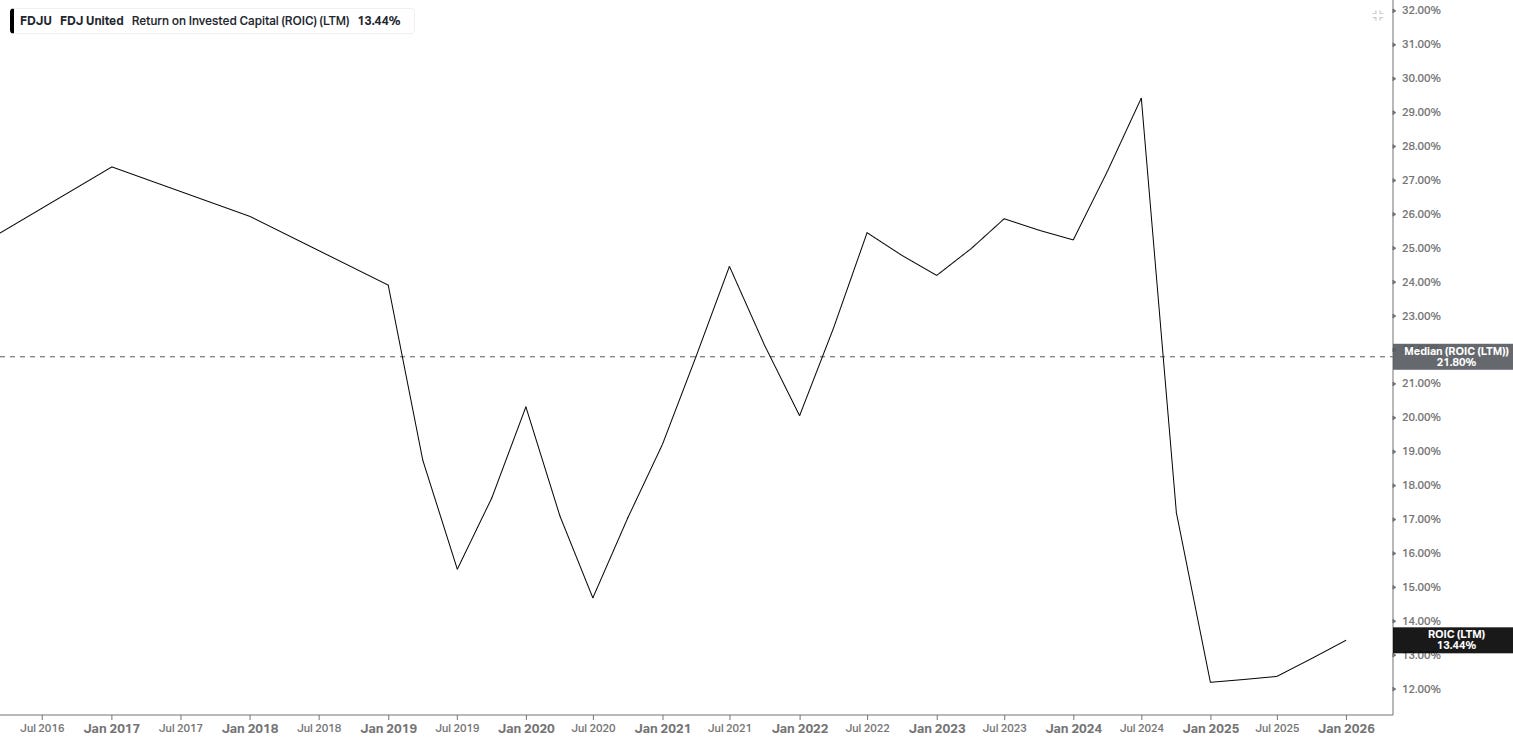

Rentabilité

Le ROIC (Return on Invested Capital) médian historique est excellent (autour de 22 %), mais il est retombé à 13,4 % après l’acquisition de Kindred, qui a dilué la marge opérationnelle. Il reste toutefois supérieur au coût moyen pondéré du capital (estimé à 7-8 %). L’entreprise crée encore de la valeur, mais une partie croissante est capturée par l’État via les taxes.

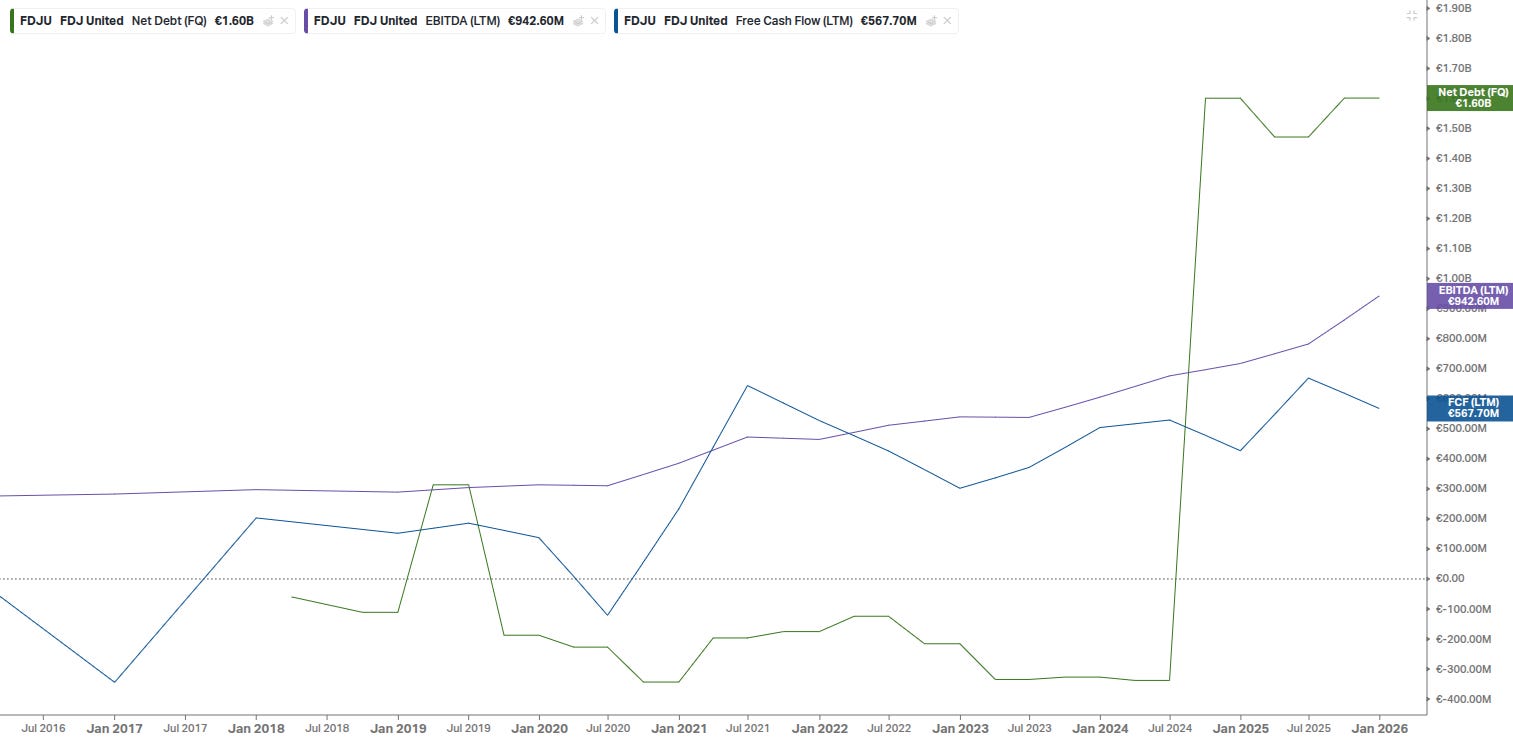

Dette

La dette nette est d’environ 1,6 milliard €, soit un levier autour de 1,8x l’EBITDA récurrent. Le niveau reste maîtrisé après l’acquisition de Kindred. Le bilan est solide et le cash-flow élevé permet un désendettement progressif. Pas de risque majeur à ce niveau.

Retour aux actionnaires

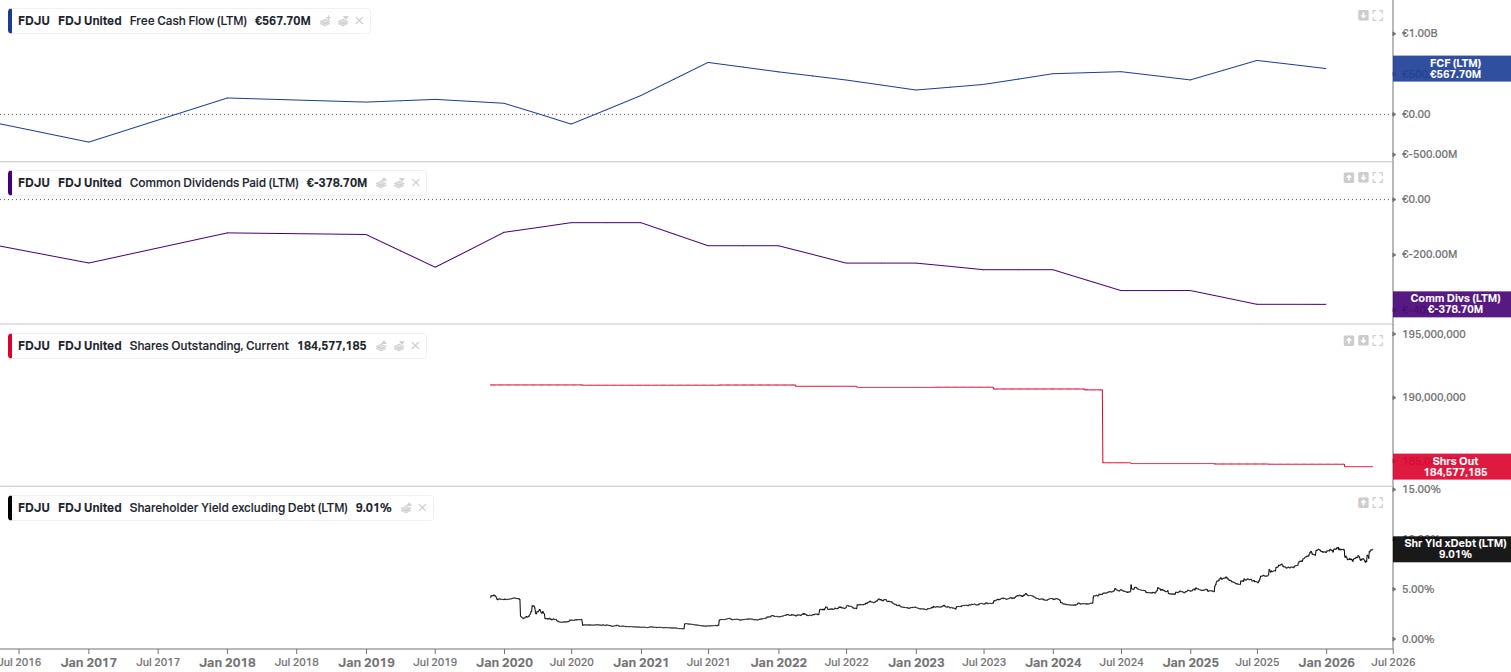

Dividendes : politique très généreuse avec un rendement actuel autour de 9 %. Le dividende proposé au titre de 2025 est bien couvert par le free cash flow (379 M€ de dividendes vs FCF nettement supérieur). L’État (environ 20 % du capital) adore les dividendes élevés.

Rachats d’actions : occasionnels, principalement pour couvrir les plans d’actionnariat salarié. Pas de programme structurel et massif.

Valorisation

À environ 6 fois la VE/EBITDA LTM, FDJ United se traite à son plus bas historique depuis l’introduction (médiane historique ~12x). C’est une décote spectaculaire de près de 50 %.

Parmi les comparables : OPAP (Grèce) autour de 9x, les purs players online comme Flutter à 14x ou plus. Les multiples très bas du secteur reflètent un environnement fiscal et réglementaire devenu extrêmement agressif partout en Europe.

Conclusion

FDJ United reste un leader européen avec un monopole défensif sur les loteries en France, des positions fortes ailleurs et une présence online via Kindred (Unibet, etc.). Les atouts opérationnels sont réels : marges EBITDA résilientes, génération de free cash flow solide, dette maîtrisée et un dividende très attractif.

Pourtant, le dossier est devenu très épineux. Les pressions fiscales et réglementaires sont structurelles et ne vont pas s’arrêter : États surendettés qui voient dans les jeux d’argent une vache à lait facile. La croissance organique est faible, l’intégration Kindred dilutive à court terme, et l’État actionnaire priorise souvent taxes et dividendes plutôt que la création de valeur long terme pour les actionnaires privés.

À 6X EV/EBITDA, le titre est quantitativement bon marché et attire les value investors. Mais il présente tous les traits d’un value trap : décote justifiée par des risques persistants et une visibilité dégradée. Pour beaucoup d’investisseurs, et notamment pour un profil prudent ou growth, FDJ United est aujourd’hui ininvestissable.

Le dividende est beau, mais le capital stagne et les risques réglementaires/fiscaux rongent progressivement le modèle. Ceci n’est pas un conseil en investissement.