Une pépite sous les radars !

Direction la Finlande.

Introduction

Raute Corporation, fondée en 1908, est une entreprise publique finlandaise cotée sur le Nasdaq Helsinki (code RAUTE, ISIN FI0009004741). Basée à Nastola, en Finlande, elle est un leader mondial dans la fourniture de technologies, de solutions d’analyse et de services pour la production de produits en bois d’ingénierie, notamment le contreplaqué, le placage et le bois lamellé-croisé (LVL). Avec une présence dans 83 pays et 783 employés à fin 2024, Raute se positionne comme un partenaire stratégique pour l’industrie du bois, en mettant l’accent sur l’efficacité des ressources, la durabilité et l’innovation technologique.

I. Présentation de l'entreprise

A. Présentation de l'activité

Raute se positionne comme le « partenaire pour pérenniser l’industrie du bois », avec une approche intégrée combinant ses trois unités commerciales : Wood Processing, Analyzers et Services. Cette structure favorise une collaboration étroite entre les unités, renforçant sa capacité à offrir des solutions sur mesure pour répondre aux besoins spécifiques des clients. L’entreprise bénéficie d’un avantage compétitif notable grâce à sa capacité à livrer des usines complètes, optimisées pour l’efficacité des ressources et la réduction de l’empreinte carbone, un atout clé dans un secteur où la durabilité devient une priorité. Raute se distingue également par son expertise dans des niches comme le LVL, Laminated Veneer Lumber (en français, bois lamellé-croisé ou bois lamellé de placage).

Raute opère à travers trois unités commerciales :

Wood Processing (72 % des ventes nettes en 2024) : Cette unité, la plus importante avec 461 employés, développe et gère un portefeuille technologique pour les sous-processus clés de la production de placage, de contreplaqué et de LVL. Raute est le leader mondial des projets d’usines complètes pour le contreplaqué et le LVL, avec des livraisons de projets à grande échelle, comme celles pour Lumin, Thebault, Latvijas Finieris et Metsä Group.

Analyzers (7 % des ventes nettes) : Avec 88 employés, cette unité se concentre sur l’optimisation des matières premières et la réduction des déchets grâce à des technologies avancées de vision par machine, d’analyse d’humidité et de résistance. En 2024, Raute a introduit une détection des défauts basée sur l’IA pour le placage de bouleau, améliorant la récupération et la qualité. Malgré un marché difficile, les ventes ont atteint 15,3 M€.

Services (21 % des ventes nettes) : Employant 135 personnes, cette unité propose des services de maintenance, des modernisations et des solutions numériques comme MillSIGHTS, un système d’information pour la gestion de la production. En février 2024, Raute a signé son premier contrat d’externalisation de maintenance avec Paged Estonia, renforçant son offre de services basés sur la performance. Les ventes ont atteint 42,1 M€.

L’activité est principalement réalisée en Europe et en Amérique du Nord.

B. Positionnement concurrentiel

Wood Processing (Traitement du bois)

Selon le dernier rapport annuel, le marché mondial des machines pour le contreplaqué et le LVL pertinent pour l’unité Wood Processing de Raute est estimé à environ 600 millions d’euros par an (estimation de la direction).

Raute se décrit comme le leader mondial dans la livraison de projets d’usines complètes pour le contreplaqué et le LVL, notamment grâce à sa capacité à fournir des solutions de bout en bout, de la transformation des grumes aux produits finis. Plus de 50 % de la production mondiale de LVL utilise des machines Raute, ce qui indique une part de marché significative dans ce sous-segment spécifique. Pour le contreplaqué, Raute est également un acteur dominant, bien que le rapport ne donne pas de détail. L’entreprise est à mon avis un “champion caché” sur ce marché de niche avec une forte part de marché.

Analyzers

Le marché pertinent pour les analyseurs (technologies de vision par machine, détection d’humidité et analyse de résistance) est estimé à plus de 60 millions d’euros par an, avec une croissance rapide due à la demande pour l’optimisation des ressources.

Raute est un acteur clé dans ce segment grâce à ses solutions avancées, comme la détection des défauts basée sur l’IA introduite en 2024. Cependant, le rapport note un marché difficile en 2024, avec une baisse des ventes (15,3 M€ contre 20 M€ en 2023), ce qui suggère une concurrence accrue ou une pénétration encore en développement. L’intégration de Hiottu dans l’unité Analyzers a renforcé ses capacités en logiciels et vision par machine, mais aucune part de marché spécifique n’est mentionnée.

Compte tenu des ventes de 15,3 M€ sur un marché de 60 M€, détient 25 % de ce marché, mais la forte croissance rend ce marché fluide et il est donc difficile de défendre des parts de marché dans ce contexte.

Services

Le potentiel de marché pour les services de Raute est estimé à plusieurs centaines de millions d’euros, selon la définition du marché (modernisations, maintenance, pièces détachées, services numériques). Cette estimation est large, car elle dépend des types de services inclus.

Raute a connu une forte croissance dans ce segment (42,1 M€ en 2024 contre 33 M€ en 2023), avec des succès comme le contrat d’externalisation de maintenance avec Paged Estonia et une demande croissante pour ses solutions numériques (MillSIGHTS). Le rapport souligne une forte traction pour les contrats basés sur la performance, ce qui indique un positionnement compétitif, mais aucune part de marché précise n’est fournie.

Avec des ventes de 42,1 M€ sur un marché de plusieurs centaines de millions, Raute pourrait détenir une part de marché de l’ordre de 10 % à 20 %, mais cette estimation est très approximative en raison de l’absence de données précises sur la taille exacte du marché et la concurrence.

Fournisseurs et clients

Raute opère dans 83 pays, avec des unités de production à Lahti (Finlande), Vancouver (Canada), Changzhou (Chine) et Pullman (États-Unis). Cela implique des partenariats avec des fournisseurs locaux dans ces régions pour des composants, des services ou des matières premières spécifiques. Cette stratégie optimise la chaîne d’approvisionnement tout en permettant d'atténuer d’éventuelles taxes douanières. Cette diversification constitue un atout majeur, renforçant la résilience et la robustesse du processus de production.

Les clients de Raute, comme Paged, Wotan Forest, Pfeifer Group, Coastland Wood Industries, Lumin, Thebault, Latvijas Finieris, Metsä Group et AmberBirch SIA, sont des leaders dans les produits en bois d’ingénierie (contreplaqué, placage, LVL) et les panneaux en bois massif, servant la construction, le mobilier, le transport et des niches comme les navires LNG. Basés principalement en Europe (67 % des commandes), avec une présence en Amérique du Nord (19 %) et ailleurs, ils opèrent à grande échelle (460 à 2 600 employés). Paged (80 marchés) et Pfeifer (13 sites) illustrent leur portée internationale. Raute entretient des partenariats de longue date (ex. : Paged depuis des années) et propose des contrats innovants, comme des services basés sur la performance (Paged, Wotan Forest) ou des livraisons technologiques (ligne R7 pour Coastland, réparation automatisée pour Pfeifer). Ces clients misent sur les solutions sur mesure de Raute pour optimiser la production, réduire les coûts et renforcer la durabilité via des outils comme MillSIGHTS.

Le positionnement de RAUTE lui permet de “coller” ses clients. En effet, Raute fournit des usines complètes et des solutions sur mesure, comme pour Lumin ou Latvijas Finieris, intégrant des machines, des analyseurs et des services numériques comme MillSIGHTS. Passer à un autre fournisseur impliquerait de remplacer des systèmes interconnectés, un processus coûteux et risqué, nécessitant une reconfiguration complète des lignes de production. Des clients comme Paged, qui utilise les équipements Raute dans plusieurs usines depuis des années, ou Wotan Forest, partenaire depuis 2015, illustrent des relations historiques profondes. Ces partenariats créent un coût relationnel : changer de fournisseur briserait des collaborations établies, impliquant de nouveaux efforts pour établir la confiance et adapter les processus. Raute domine le marché du LVL, avec plus de 50 % de la production mondiale utilisant ses machines. Ses solutions, comme l’IA pour la détection des défauts ou les analyseurs R7, sont hautement spécialisées. Les clients, comme Pfeifer Group avec sa ligne de réparation automatisée, dépendent de cette expertise unique, difficile à reproduire par des concurrents. Le coût technique de former le personnel à de nouveaux systèmes ou de remplacer des équipements propriétaires est prohibitif.

En somme, le “switching cost” est élevé pour les clients de RAUTE, lui donnant une récurrence importante de son chiffre d’affaires.

C. Répartition du capital

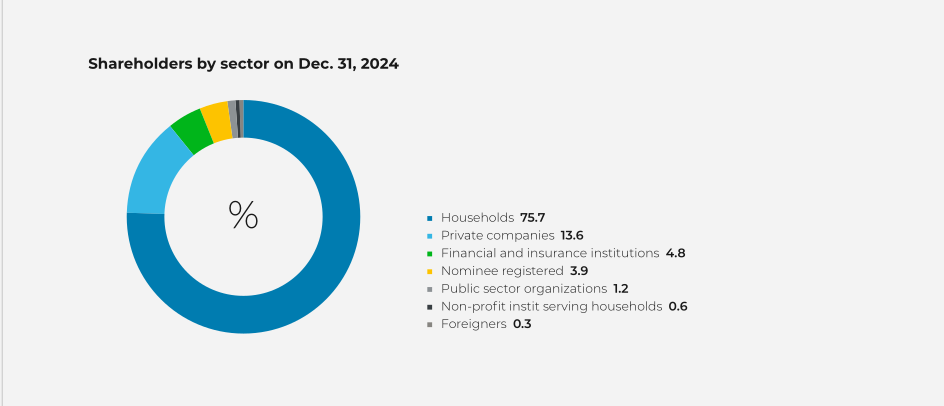

L'entreprise dispose d’un capital composé de 6 122 679 actions, toutes dotées d’un droit de vote unique en assemblée générale.

À la fin de 2024, l’entreprise compte 6 533 actionnaires, contre 6 275 en 2023, témoignant d’un intérêt croissant pour son titre.

Les actionnaires se répartissent ainsi : 75,7 % sont des particuliers, 13,6 % des entreprises privées, 4,8 % des institutions financières et d’assurance, 3,9 % des comptes nominatifs, 1,2 % des organisations publiques et 0,6 % des institutions à but non lucratif, avec une part marginale de 0,3 % pour les investisseurs étrangers. Les 20 principaux actionnaires détiennent 44,32 % du capital, ce qui le rend relativement concentré.

La structure actionnariale a été consolidée en 2023 avec l’unification des deux classes d’actions, éliminant la distinction entre actions K et A.

Cette structure actionnariale, caractérisée par un flottant significatif, peut engendrer une certaine instabilité, mais offre également une opportunité d'OPA pour un leader d’un secteur connexe ou des investisseurs en private equity, si Raute suscite leur intérêt.

D. Stratégie et concurrence

Raute Corporation cible une croissance rentable en se concentrant sur l’Amérique du Nord, l’Europe et l’Amérique latine, tout en ajustant sa stratégie en Asie-Pacifique. En 2024, l’entreprise renforce ses capacités en Amérique du Nord avec des solutions comme la ligne de composition de placage vert R7. Elle mise sur l’innovation, intégrant l’intelligence artificielle pour la détection des défauts et le système MillSIGHTS pour la collecte de données en temps réel. Raute développe aussi des contrats basés sur la performance, comme avec Paged Estonia et Wotan Forest. Son chiffre d’affaires passe de 145,4 M€ en 2023 à 204,6 M€ en 2024, visant 250 M€ d’ici 2028. Les services et analyseurs, représentant 36 % des ventes en 2023 et le groupe vise 40% en 2028. La marge d’EBITDA visée pour 2028 est de 12%

Via l’analyse du positionnement concurrentiel des activités de l’entreprise, nous pouvons établir la matrice BCG (Boston Consulting Group) suivante :

Étoile : Wood Processing – Leader dans un marché à croissance modérée à élevée, avec des revenus dominants (147,3 M€ en 2024) et un carnet de commandes solide.

Point d’interrogation : Analyzers – Potentiel élevé grâce à la digitalisation et à l’IA, mais part de marché à consolider et revenus volatils (15,2 M€ en 2024).

Vache à lait : Services – Revenus stables (42,1 M€ en 2024), forte part de marché grâce à la base installée, flux de trésorerie constant.

En matière d’allocation du capital, Raute s’appuie sur les flux générés par l’activité Services, complétés par la dette, pour financer le développement des segments Wood Processing et Analyzers. Pour ce dernier, une question stratégique se pose : jusqu’à quel point investir si Raute ne parvient pas à s’imposer comme leader à moyen terme ? Les performances d’Analyzers devront être suivies de près, et l’allocation du capital réévaluée si la croissance et la conquête de parts de marché ne se concrétisent pas.

Positionnement face aux concurrents

Raute Oyj se positionne comme un leader dans les équipements pour la production de contreplaqué et de LVL, grâce à sa spécialisation, sa qualité et ses innovations numériques (Raute Smart Mill). Face à des concurrents comme Dieffenbacher et Siempelkamp, qui offrent une gamme plus large (MDF, OSB), Raute excelle dans son segment de niche. USNR est un rival direct en Amérique du Nord, mais moins avancé en automatisation. Les fabricants asiatiques, comme Weihai, concurrencent sur les prix bas, mais peinent sur la qualité. Raute bénéficie d’une forte réputation en Europe et (auparavant) en Russie, mais sa stratégie premium limite sa compétitivité dans les marchés émergents. Ses atouts incluent l’innovation et le service client, tandis que sa dépendance au contreplaqué est une faiblesse. Raute se distingue par des solutions clés en main et une approche axée sur la durabilité.

E. Revue du Management

Mika Saariaho – Président et CEO

Avant RAUTE :

Metso Outotec (2010-2022) : Vice-président senior, responsable de l’activité des pièces d’usure pour concasseurs (2020-2022). Avant la fusion de Metso et Outotec, il occupe divers postes de direction dans les deux entreprises à partir de 2010, notamment dans la stratégie et les opérations internationales, renforçant son expertise dans les technologies industrielles.

World Steel Association, Outokumpu, McKinsey (avant 2010) : Plus de 20 ans d’expérience dans le commerce international et les entreprises technologiques. Il a occupé des rôles stratégiques et opérationnels, développant une expertise en gestion et en innovation dans des environnements industriels complexes.

Un CV plutôt solide dans l’industrie ! Seul bémol, il n’a (sans doute) qu’une faible part de son patrimoine en action RAUTE, et donc peu de “Skin in the game”.

Ville Halttunen – Directeur financier (CFO)

Cramo Group (2008-2023) : Pendant plus de 14 ans, Ville Halttunen a occupé divers postes au sein de Cramo Group, une entreprise de location d’équipements pour la construction.

CFO (2020-2023) : En tant que directeur financier, il a géré les finances du groupe, y compris le reporting interne et externe, et a joué un rôle clé dans les processus de restructuration et de fusions-acquisitions (M&A). Son travail a renforcé la discipline financière et la gestion stratégique de l’entreprise.

Head of Group Business Control (2017-2019) : Responsable du contrôle de gestion à l’échelle du groupe, il a supervisé les performances financières des unités opérationnelles et optimisé les processus de contrôle.

Divers postes de contrôleur (2008-2016) : Il a occupé plusieurs rôles dans le contrôle financier et opérationnel, développant une expertise approfondie en analyse financière, budgétisation et gestion des performances.

PwC (2004-2008) : Avant Cramo, Halttunen a travaillé chez PricewaterhouseCoopers (PwC) en tant qu’analyste en fusions-acquisitions (M&A) et auditeur. Il a participé à des évaluations d’entreprises, des modélisations financières et des audits, acquérant une solide expérience en comptabilité et transactions stratégiques.

Un CV assez épais et très financier. Ses 8216 actions ne doivent pas peser très lourd dans son patrimoine…

Principaux risques

L’entreprise a identifié les principaux risques dans son rapport annuel.

La volatilité économique, marquée par une chute des prises de commandes à 121 millions d’euros en 2024 contre 315 millions en 2023, reflète le ralentissement de la construction et les tensions géopolitiques. Raute mise sur un carnet de commandes solide de 184 millions d’euros, une expansion en Amérique du Nord et dans le bois massif, ainsi que sur les revenus stables des services, atteignant 42,1 millions d’euros, pour amortir ces chocs.

Les grands projets, qui représentent 70 % des ventes, exposent à des risques de retards ou de défauts. Pour y répondre, l’entreprise optimise ses opérations via un nouveau système ERP, assure des livraisons dans les délais pour des clients comme Lumin ou Metsä Group

Les incertitudes géopolitiques et légales, comme les guerres ou les nouveaux tarifs douaniers, perturbent les marchés. Raute ajuste sa stratégie en Asie-Pacifique, renforce sa présence en Amérique du Nord et audite 24 fournisseurs pour sécuriser sa chaîne d’approvisionnement.

Le renouvellement du système ERP risque de perturber les opérations, mais son intégration réussie à Lahti et son déploiement progressif limitent ce danger.

La perte de talents clés menace l’innovation, ce que Raute contre par son programme « Employee Voice » avec un taux de réponse de 77 %, des formations ESG couvrant 54 % des employés et des dialogues de performance à 76,1 %.

Enfin, le protectionnisme et les cyberattaques mettent en péril l’accès aux marchés et les données. Raute répond par des stocks locaux, comme à Perth, et une formation sur la confidentialité des données couvrant 96,5 % du personnel.

Pendant la conférence de présentation des résultats du Q1 (début Mai 2025) le CEO souligne que l'environnement commercial mondial, marqué par des discussions sur les tarifs et contre-tarifs, a accentué la volatilité au premier trimestre 2025, entraînant un report des investissements des clients, avec un faible niveau de prises de commandes (15 M€). Il précise que, pour l'instant, les tarifs n'ont pas d'impact direct significatif sur les opérations de Raute : les livraisons du Canada vers les États-Unis sont exemptes de tarifs, et un tarif de 10 % s'applique des exportations européennes vers les États-Unis. Cependant, il note que les produits des clients (contreplaqué et LVL) ne sont pas soumis à ces tarifs aux États-Unis. Le principal défi, selon lui, réside dans l'incertitude générale qui freine les décisions d'investissement, plus que dans les tarifs eux-mêmes.

Un autre aspect crucial à considérer est la proximité de la Finlande avec la Russie, actuellement en conflit avec l’Occident. Ce conflit pourrait s’étendre à la Finlande, où une part significative de l’activité de RAUTE est basée.

II. Analyse de la performance financière

A. Croissance

2023 a été une année exceptionnelle, avec un pic à 300 millions d'euros tant pour les commandes reçues que pour le carnet de commande au 31 décembre. Cependant, 2024 marque un net recul, les chiffres chutent respectivement à 184 et 121 millions d'euros.

Raute comptabilise son chiffre d'affaires en fonction de l'avancement des projets de livraison et des services rendus, avec une forte dépendance aux contrats de Wood Processing, tout en intégrant les revenus des services et des analyseurs au fur et à mesure de leur exécution.

La croissance du chiffre d’affaires de Raute se révèle particulièrement fluctuante ! Les rapports annuels, malheureusement, ne livrent pas de données détaillées permettant une répartition précise entre les effets prix et volume. Toutefois, la remarquable progression enregistrée en 2024 semble largement imputable à l’exécution réussie de projets tirés d’un portefeuille de commandes exceptionnel, notamment les quatre contrats d’usines complètes signés en 2023. Cette croissance est vraisemblablement dominée à hauteur de 80-90 % par une augmentation du volume (livraisons de projets), tandis qu’une contribution modeste, de l’ordre de 10-20 %, pourrait découler d’effets de prix ou d’une valeur ajoutée apportée par des services innovants.

L’entreprise réalise également des opérations de fusion-acquisition pour améliorer sa croissance. Comme par exemple l'intégration complète de Hiottu dans l'unité Analyzers, une acquisition réalisée en 2020. Cette intégration a renforcé les capacités en logiciels et vision par machine, montrant une stratégie de croissance externe déjà mise en œuvre avec succès.

B. Marges & Ratios financiers

Taux de marge

NB: ici ce sont les marges tirées de Koyfin, qui ne les calcule pas de la même façon que le groupe. Ces agrégats ne sont de toute façon pas normalisés.

Les taux de marge de Raute ont évolué d'une phase de pertes (2020-2022) à une amélioration significative (2023-2024), tirée par l'exécution opérationnelle et les services, malgré des défis macroéconomiques persistants.

La principale cause de la variation 2020-2022 est le retrait de Raute du marché russe suite à l’invasion de l’Ukraine en février 2022. Plus de la moitié du carnet de commandes initial de 2022 provenait de Russie, et l’arrêt des nouveaux contrats, combiné à une réduction contrôlée des opérations russes (carnet résiduel de 4 M€ fin 2022), a entraîné une perte financière majeure.

La marge d’EBITDA rebondit à 6,4 % en 2023, puis atteint 9,7 % en 2024. Cette amélioration s'explique par une exécution réussie des projets issus d'un carnet de commandes record (184 M€ fin 2024) et une efficacité opérationnelle accrue, notamment via les livraisons d'usines complètes (Lumin, Thebault, etc). Le CEO a communiqué une révision à la hausse des prévisions de profitabilité grâce à ces facteurs.

La marge nette (calculée depuis le compte de résultat consolidé) s'établit à 5,9% en 2024.

Ces taux de marges sont moyens mais la rotation d’actif est supérieure à 1 et en augmentation, ce qui est positif pour la rentabilité du groupe.

Qualité des bénéfices nets

Les flux de trésorerie disponibles (free cash flows) surpassent nettement les bénéfices nets, un écart principalement attribuable aux "autres éléments non monétaires" (other non-cash items). Ces derniers incluent des dépréciations exceptionnelles, très probablement liées à l'arrêt progressif des activités en Russie.

Point remarquable : le besoin en fonds de roulement (working capital requirement) affiche une valeur négative, et cette tendance s'accentue davantage d'année en année. Cela signifie que les clients, par leurs paiements anticipés ou leurs engagements financiers, jouent un rôle clé dans le financement de l'activité de Raute. En effet, une variation négative du besoin en fonds de roulement indique que la société génère plus de liquidités grâce aux encaissements clients (notamment via les avances reçues) qu'elle n'en immobilise dans ses stocks ou créances, offrant ainsi un soutien financier naturel à ses opérations courantes.

Rentabilité

La rentabilité opérationnelle, évaluée ici à travers le ROIC, a connu une volatilité marquée, voire une période de négativité entre 2020 et 2023, largement attribuable aux perturbations économiques engendrées par la guerre en Ukraine. Depuis lors, les opérations se stabilisent progressivement, permettant au groupe de se rapprocher des performances exceptionnelles enregistrées en 2018 et 2019. Soutenue par un besoin en fonds de roulement négatif, qui optimise l’utilisation des ressources, la rentabilité actuelle se révèle particulièrement robuste, dépassant même la croissance organique médiane de l’entreprise. Cette dynamique place Raute dans une position favorable pour générer des liquidités significatives.

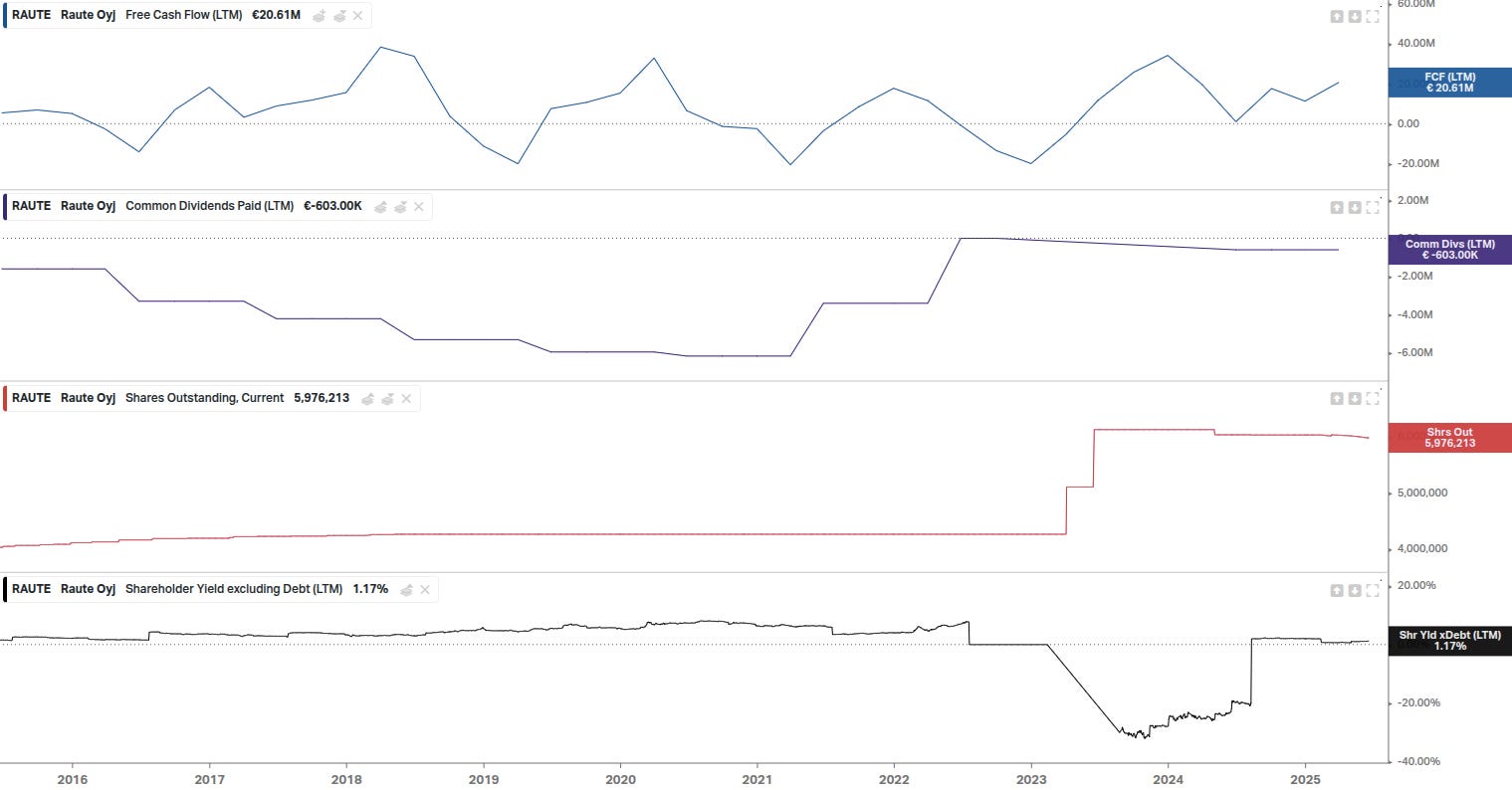

Dette nette

Le modèle économique de Raute Corporation lui confère une situation de trésorerie nette positive, offrant ainsi une flexibilité financière remarquable pour envisager des acquisitions, des rachats d’actions ou une rémunération attractive des actionnaires. Cette trésorerie excédentaire a généré un rendement significatif de 26 millions d’euros sur dix ans, une performance notable au regard de la capitalisation boursière de l’entreprise. Avec un cash au bilan représentant plus de la moitié de cette capitalisation, le bilan se distingue par sa robustesse. Toutefois, cette analyse mérite une nuance : une large partie de cette trésorerie provient d’acomptes clients destinés à l’exécution de contrats, ce qui signifie qu’elle n’appartient pas pleinement à l’entreprise. Néanmoins, elle permet de générer des intérêts de placement, dont Raute tire un bénéfice financier direct.

C. Rémunération de l’actionnaire

En 2023, Raute Corporation a simplifié sa structure actionnariale en unifiant ses classes d'actions lors de l'Assemblée Générale du 30 mars, enregistrée le 3 avril, avec une cotation unique débutant le 24 mai. Une émission dirigée de 839 039 nouvelles actions, décidée le même jour et enregistrée le 5 avril, a porté le total des actions à 5 102 233, dont 643 725 cotées dès le 6 avril et 195 314 le 24 mai. Par ailleurs, une offre aux droits de souscription du 30 mai au 13 juin a été sursouscrite (1 381 061 actions demandées contre 1 020 446 offertes au prix de 7,35 €), avec 1 020 446 actions nouvelles enregistrées le 20 juin, portant le total à 6 122 679, cotées dès le 21 juin.

L’information affichée par Koyfin est incorrecte, en effet, d’après le site de l’entreprise Le dividende des 12 derniers mois (0,55 EUR par action, totalisant environ 3,37 M€) consomme environ 28,89 % du free cash flow disponible en 2024. Le rendement est intéressant entre 3 et 3,5%.

Cela indique que la distribution reste soutenable, laissant une marge significative de FCF pour d'autres usages.

Les rachats d'actions de Raute Corporation en 2024 et 2025 ont été initiés dans le but d'optimiser la structure de capital de l'entreprise grâce à une réduction de capital. Le programme, lancé le 17 février 2025 et prévu pour se terminer au plus tard le 17 août 2025, vise à racheter jusqu'à 100 000 actions (soit environ 1,6 % du total des actions), avec un plafond de 1,35 million d'euros. Les actions rachetées seront annulées.

III. Valorisation de l'entreprise

A. Valorisation via les flux

Le marché semble, pour l’heure, bouder cette entreprise. Son multiple VE/EBITDA affiche une décote spectaculaire de 75 % par rapport à la médiane historique sur 10 ans. Le multiple de free cash-flow n’est pas en reste, avec une décote de près de 50 %. Cette valorisation, basée sur les flux, offre une marge de sécurité conséquente au vu de ces niveaux de décote.

Cette sous-valorisation, bien que compréhensible, apparaît toutefois prononcée. L’entreprise évolue dans un secteur cyclique et a été durement touchée en 2022. Néanmoins, le management parvient progressivement à redresser la barre.

B. Valorisation via le bilan

Il n’y a pas de décote sur capitaux propres / capitaux propres tangibles à signaler.

IV. Conclusion

Raute Corporation, leader mondial dans les équipements pour le contreplaqué et le LVL, affiche une valorisation boursière attractive avec des multiples VE/EBITDA et de free cash-flow décotés de 75 % et 50 % par rapport à leur médiane historique, reflétant la cyclicité du secteur et les défis de 2022. La solide exécution des projets (CA de 204,6 M€ en 2024) et un carnet de commandes robuste (184 M€) soutiennent un redressement. La trésorerie nette positive et un besoin en fonds de roulement négatif renforcent la résilience financière. Raute offre ainsi une opportunité d’investissement avec une marge de sécurité. Toutefois, le secteur d’activité est cyclique et la société encore petite ce qui peut impliquer de la volatilité et une faible liquidité du titre.